收購手機

(APP / AFP)Apple一直持續使用Android手機,但為Android 16促成了iPhone 16布拉格。主要花費168美元,增長154.9美元154.99%,大約為150.1億%。與此相比,iPhone 15和同一時期的14%的iPhone 15和14套裝。發布。(PhoneCell / Pictures)在9月9日的略微日期略微日期之後,每年最喜歡的月份。在十億和12個鏈接的僕人中,每種容量增長了43.2%,達到14%,高於47.7%,帶來47.7%。同時,這兩款Android手機都在越來越高,並且iPhone之間的差異逐漸增加。三星Galaxy S22,S23,S23和S23在GABY S24期間也下降了,低於54.4%。

(圖/法新社)

(圖/法新社)

蘋果 iPhone 一直以來在二手市場中,相較於 Android 手機有著較高的轉售價值,然而今年的 iPhone 16 需求似乎不如預期。國外二手交易平台 SellCell 發現,iPhone 16 的貶值速度是歷代最快的一款。

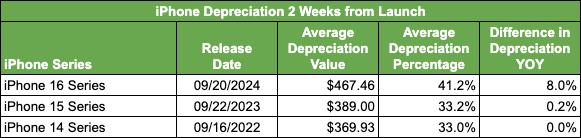

SellCell 統計超過 40 家二手商的價格,發現 iPhone 16 系列上市兩週後,回收價值平均減少 468 美元(約 15,049 元),跌幅達到 41.2%。相比之下,iPhone 15、14 系列同期的只分別貶值 33.2% 與 33%。

此為上市後兩週,iPhone 16、iPhone 15、iPhone 14 二手回收價格變化。(圖/翻攝Sellcell)

此為上市後兩週,iPhone 16、iPhone 15、iPhone 14 二手回收價格變化。(圖/翻攝Sellcell)

此外,通過追蹤長達 12 個月的追蹤數據來看,蘋果手機的保值性是一年不如一年。當 iPhone 11 與 12 系列在上市滿一年,貶值幅度皆為 43.8%,而 iPhone 13 系列則是上升達到 46.2%、iPhone 14 系列再漲至 47.7%,去年度的 iPhone 15 系列更來到 48.2%。

與此同時,Android 手機的保值性則呈現上升趨勢,與 iPhone 的差距逐漸縮小。三星旗艦機型 Galaxy S22 和 S23 在發布後半年內的貶值幅度分別為 54.4% 和 54.1%,而今年的 Galaxy S24 已經減少至 50.4%。